Guía de prácticas y elementos que apunten a la sostenibilidad en los modelos de negocio, a partir de la experiencia de empresas de la industria de la construcción en Colombia que ya lo hacen.

Ortega, J., Martínez, A., (2023)

En esta guia se presentan prácticas y elementos de los modelos de negocios sostenibles, desarrolladas a partir de la consulta con empresas de toda la cadena de valor de la industria de la construcción sostenible que ya utilizan dichas practicas y elementos. Pero, y que empresas hacen parte de la cadena de valor de la construcción Sostenible?. Bueno, hacen parte: Provedores de insumos sostenibles (maderables, ferrosos, ceramicos, productos con contenido reciclado, entre otros); Productores de materiales de construcción sustentables (cementos, ciredrurgicos, etc); Servicios de consultoria (bioclamática, fuentes o convenicionales de energía, especialidades de la construcción – electrica-hidraulica-estrcuturas-otras); Servicios de construcción y clientes (institucionales y privados) (Ángel & Duarte, 2017).

Si quiere mas detalles sobre estos modelos, visita nuestra “Guía de lineamientos generales para la formulación de modelos de negocios sostenibles para el sector de la construcción en Colombia” en el link: https://ecoedificacion.com/guia-mnsc/.

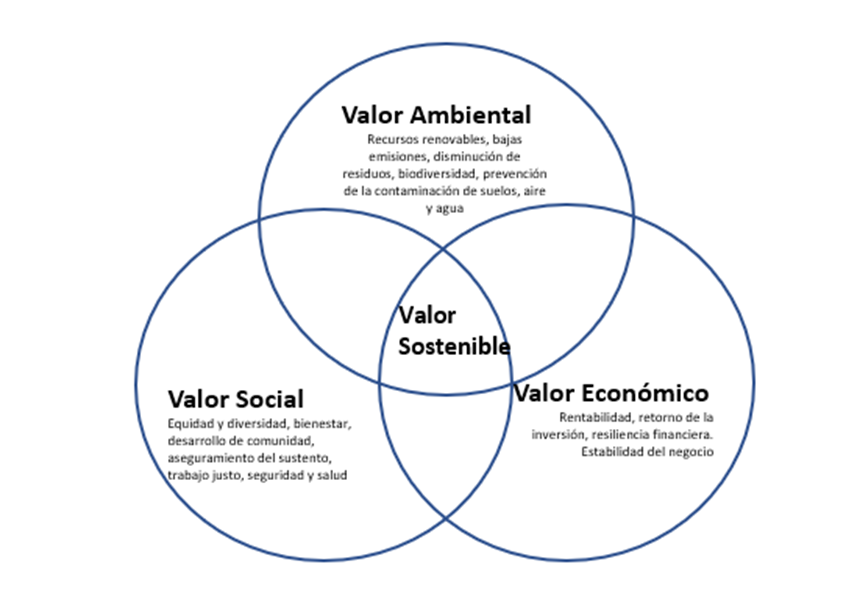

Tenga en cuenta que De acuerdo con Mondal., Singh & Gupta., (2022) existe una relación directa entre la implementación de modelos de negocios sostenibles en la búsqueda de un triple resultado positivo en términos de la creación de valor y el desarrollo sostenible. En este sentido, se tienen en cuenta además de asuntos relacionados con la disminución de impactos negativos para el medio ambiente, temas relativos a los asuntos sociales tales como la educación, estándares de vida, seguridad, y salud como elementos a tener en cuenta en materia de desarrollo social. De alguna manera se trata de compartir la responsabilidad entre agentes públicos y privados para el logro de lo que puede considerarse un desarrollo en el largo plazo alrededor de un marco estratégico común alrededor de la sostenibilidad en contraste con la actividad empresarial enfocada a la búsqueda de objetivos económicos egoístas y de corto plazo. Cree valor de triple resultado:

Nota. Traducción de los autores a partir de (Evans et al., 2017., p.4)

Citas

Acevedo Agudelo, H., Vásquez Hernández, A., & Ramírez Cardona, A. (2012a). Sostenibilidad: Actualidad y necesidad en el sector de la construcción en colombia. Gestión y Ambiente, 15(1), 105–118.

Evans, S., Vladimirova, D., Holgado, M., Van Fossen, K., Yang, M., Silva, E. A., & Barlow, C. Y. (2017). Business Model Innovation for Sustainability: Towards a Unified Perspective for Creation of Sustainable Business Models. Business Strategy and the Environment, 26(5), 597–608. https://doi.org/10.1002/bse.1939

Mondal, S., Singh, S., & Gupta, H. (2022). A meta-analysis of green and sustainable business models: A comprehensive approach. Journal of Cleaner Production, 371, 133623. https://doi.org/10.1016/j.jclepro.2022.133623

Importancia de los Modelos de negocios Sostenibles

De acuerdo con investigacones anteriores, realizadas por el grupo de investigación ECOEDIFICACIÓN, los modelos de negocios sostenibles son importantes entre otras cosas porque:

- Cuentan con una orientación explicita que integra ítems de triple resultado (economico, social y ambiental)

- Crean valor económico sin la producción de externalidades negativas

- Incluyen las nociones de creación y captura de valor

Cuentan con la capacidad de comunicar amplia y explícitamente el valor creado para interesados específicos - Reconocen la necesidad de contar con el soporte de una cadena de valor o un ecosistema para el desarrollo exitoso del modelo

- Presentan rasgos de responsabilidad compartida entre diversos actores para el logro de metas y objetivos

- Identifican aspectos en el ecosistema que permiten construir legitimidad y el vínculo entre empresas u organizaciones para la creación y captura de valor compartido (posibilidades de adquirir, reconfigurar y explotar recursos y habilidades mutuamente de manera complementaria)

Un aspecto adicional relacionado con los actores a tener en cuenta en los modelos de negocios sostenibles; desde el punto de vista de Brozovic (2020), se refiere a la necesaria integración de la naturaleza en el papel de interesado primario o dicho de otra manera, como actor primordial en el desarrollo de los modelos de negocios sostenibles, los cuales deben reconocer el capital natural como no sustituible tanto para la producción de bienes, como en su calidad de proveedor de utilidad; con lo cual es necesario integrar la sostenibilidad ambiental en el core de los procesos de negocio, es decir; teniendo en cuenta los constreñimientos sociales y económicos que suponen el agotamiento de los recursos naturales de manera central en el largo plazo. De acuerdo con esta postura esto solo es posible atendiendo en los modelos de negocios sostenibles a lo que se denomina una sostenibilidad fuerte, esto teniendo en cuenta que este tipo de modelos, no captura las interdependencias de los actores interesados y los ecosistemas naturales ni los flujos de valor entre estos elementos. Lo anterior es derivado de la insensibilidad de los modelos a las restricciones que la existencia de recursos naturales impone a las actividades económicas y sociales

En las siguientes secciones se presenta la importancia de incluir 43 prácticas relacionadas con los 12 bloques propios del modelo de negocios ECOCANVAS (Cerantola, 2020) y se recomiendan algunos elementos a tener en cuenta de acuerdo con la experiencia de empresas de la cadena de valor de la industria de la construcción que ya integran prácticas y elementos de los modelos de negocios sostenibles en Colombia.

Citas:

Cerantola, N. (2020). Ecocanvas. www.ecologing.es

Brozovic, D. (2020). Business model based on strong sustainability: Insights from an empirical study. Business Strategy and the Environment, 29(2), 763–778. https://doi.org/10.1002/bse.2440

Martínez Marín, N. A., Ortega Morales, J. A., & Pulido Mateus, D. M. (2022). Los modelos de negocios sostenibles en la industria de la construcción. En Sello Editorial Universidad Colegio Mayor de Cundinamarca (Ed.), Diario de Campo, Innovación investigativa y Académica (Vol. 11, Issue 3, pp. 183–225). disponible en: https://ecoedificacion.com/publicaciones/

¡Pica en las pestañas para ver cada uno de los componentes!

- 1. Problema, necesidad o desafíocolor

- 2. Segmento de clientes

- 3. Recursos Clave

- 4. Cadena de valor sostenible

- 5. Anticipación e impacto ambiental

- 6. Anticipación económica

- 7. Estructura de costos

- 8. Anticipación o impacto social

- 9. Relación con actores clave

- 10. Comunicación y ventas

- 11. Oferta de valor sostenible

- 12. Estructura de ingresos

- 13. Modelo de negocios sostenible e innovación

Son practicas habituales de las empresas de la industria de la construcción en Colombia: Diseño y declaración de una oferta de valor claramente identificable, el monitoreo constante de nuevos problemas que puedan ser atendidos desde la empresa para su segmento de clientes y el diseño de nuevos productos y servicios a partir de dicha información

Diseñar y declarar una oferta de valor claramente identificable es un factor crítico para el éxito de una empresa. Además, el monitoreo constante de nuevos problemas y la identificación de nuevas oportunidades de negocio pueden ayudar a la empresa a mantenerse competitiva y relevante en un mercado cambiante. Para lograr esto, se pueden seguir algunas pautas que involucren tanto a los niveles jerárquicos superiores como operativos de la empresa.

Aquí hay una guía detallada para establecer estos procedimientos:

Realización de estudios de mercado:

Es importante realizar estudios de mercado para comprender las necesidades y expectativas de los clientes y la competencia existente. Estos estudios pueden proporcionar información valiosa para el diseño de una oferta de valor claramente identificable y para identificar nuevas oportunidades de negocio.

Caracterización de los clientes acudiendo a herramientas como Buyer persona o CANVA de oferta de valor:

La caracterización de los clientes es fundamental para el diseño de una oferta de valor claramente identificable. Las herramientas como el Buyer Persona o CANVA de oferta de valor pueden ayudar a entender mejor a los clientes y diseñar productos y servicios que satisfagan sus necesidades y expectativas.

Realización de grupos focales para el testeo y/o ajuste de oferta de valor:

Los grupos focales pueden ser una herramienta efectiva para probar y ajustar la oferta de valor. Esto permite recibir comentarios de los clientes y ajustar la oferta de valor de acuerdo con sus necesidades y expectativas.

Integración de técnicas y herramientas propias del Lean Start Up (diseño de prototipos y pruebas tempranas de posible acople a los problemas, necesidades y/o expectativas de los clientes):

Las técnicas y herramientas propias del Lean Start Up, como el diseño de prototipos y las pruebas tempranas, pueden ayudar a identificar oportunidades de negocio y a ajustar la oferta de valor de acuerdo con las necesidades y expectativas de los clientes.

Observación permanente del segmento o segmentos de clientes con el fin de identificar las posibilidades de solucionar nuevos problemas relacionados con la oferta de valor principal y/o el desarrollo de nuevos productos, servicios, o actividades de soporte o servicio al cliente que apunten a la satisfacción de necesidades emergentes de los clientes:

Es importante estar atentos a las necesidades emergentes de los clientes y las oportunidades de negocio relacionadas con la oferta de valor principal. Esto puede ayudar a identificar nuevas oportunidades de negocio y a mantener la relevancia de la empresa en un mercado cambiante.

Celebración de comités o incluso integración de áreas funcionales completas dedicadas a la exploración de lo mencionado y participación de la alta dirección y en general los distintos niveles jerárquicos de la compañía con la solución u oferta de valor identificada:

Es fundamental involucrar a la alta dirección y a los diferentes niveles jerárquicos de la compañía en la identificación y solución de nuevos problemas y en el diseño de nuevos productos y servicios. La celebración de comités o la integración de áreas funcionales dedicadas a la exploración de estas oportunidades puede garantizar la colaboración y el trabajo en equipo para lograr los objetivos de la empresa.

Son prácticas habituales, la identificación plena del segmento o segmentos de clientes y el diseño de una oferta de valor diferenciada por cada segmento.

La importancia de la identificación plena del segmento o segmentos de clientes y el diseño de una oferta de valor diferenciada por cada segmento radica en la capacidad de la empresa de brindar soluciones precisas y personalizadas a los problemas y necesidades específicas de cada segmento y dependiendo de los productos o servicios, incluso para cada uno de sus clientes, como en el caso de servicios de consultoría. Para lograrlo, es necesario seguir los siguientes elementos desde los niveles jerárquicos superiores de la empresa:

1. Especialización en soluciones acotadas: La empresa debe especializarse en soluciones sostenibles para los problemas específicos de cada segmento de clientes. Esto implica ofrecer soluciones de eficiencia energética, hídrica y cumplimiento de criterios de sostenibilidad con herramientas de análisis como declaraciones ambientales de producto y cumplimiento de normativa legal o técnica.

2. Identificación de indicadores clave de desempeño: Se deben identificar indicadores clave de desempeño aplicables al producto o servicio que permitan comunicar de manera clara y atractiva el impacto de la oferta de valor en términos de sostenibilidad.

3. Observación y conocimiento profundo de los clientes: La empresa debe tener un conocimiento profundo de los clientes y sus necesidades, problemas o expectativas en materia de sostenibilidad, fundamentado en la experiencia y/o experticia en los segmentos identificados. Para ello, se pueden utilizar herramientas de diseño conceptual como el buyer persona y otros instrumentos provenientes del marketing estratégico.

4. Observación de normativa técnica: Es importante observar la normativa técnica aplicable para la fabricación y reporte de los beneficios en materia de sostenibilidad ofrecida por la oferta de valor correspondiente.

5. Diseño de indicadores de sostenibilidad: Se deben diseñar indicadores de sostenibilidad aplicables a la oferta de valor, en concordancia con aspectos técnicos y normativos requeridos por los clientes de acuerdo con la etapa del ciclo de vida de las edificaciones en la que dicha oferta es valiosa.

6. Aseguramiento de la calidad: Es necesario asegurar la calidad de los productos y/o servicios, ofrecer una atención al cliente excepcional, tiempos de respuesta rápidos, precios competitivos y servicios personalizados que se ajusten a las necesidades de cada cliente.

7. Identificación y oferta de valor agregado no esperado: Se deben identificar, desarrollar y ofrecer valor agregado no esperado, como la formación de usuarios o clientes a través de recursos de formación.

8. Desde los niveles jerárquicos operativos, se debe identificar a los clientes que buscan soluciones de sostenibilidad para sus proyectos y que estén interesados en reducir su impacto ambiental y/o social negativo.”

En un modelo de negocios sostenible, es muy importante realizar evaluación de criterios de sostenibilidad, el monitoreo de impacto ambiental, la medición de la salud y bienestar (aspecto social), y la optimización de recursos (aspecto económico) son elementos relevantes para el desarrollo sostenible de una empresa. Estos elementos deben estar alineados permanentemente con la estrategia y políticas generales de la empresa. Algunos aspectos a tener en cuenta son:

1. Evaluación de criterios de sostenibilidad en la adquisición de recursos y materiales: Es importante evaluar criterios de sostenibilidad en la adquisición de recursos y materiales para asegurarse de que estos provengan de fuentes sostenibles y no dañen el medio ambiente. Criterios de sostenibilidad, se refieren a aspectos como la emisión de gases de efecto de invernadero GEI durante su producción, la integración de fuentes no convencionales de energía durante procesos de fabricación, baja toxicidad o producción de compuestos orgánicos volátiles durante la instalación o el uso, entre otros. Además, se deben tener en cuenta aspectos como la eficiencia energética, la reducción de residuos y el uso de materiales reciclados. Las políticas de compras sostenibles deben reflejarse en los procesos, procedimientos e instrumentos aplicables en la materia.

2. Monitoreo de impacto ambiental: Es fundamental realizar un monitoreo permanente del impacto ambiental de las actividades de la empresa. Para ello, se pueden utilizar diferentes métricas como la huella hídrica, la huella energética o la huella de carbono, con un enfoque de Análisis de Ciclo de Vida ACV. Es importante tener en cuenta que la huella de carbono debe incluir no solo las emisiones directas de la empresa, sino también aquellas producidas por proveedores, clientes y terceros interesados en sus actividades relacionadas con la compañía. Un instrumento útil para ello es el diligenciamiento de instrumentos que relacionen medios de transporte y distancia por ejemplo y hacer la conversión a CO2 equivalente de acuerdo con ello. Una vez mida estos impactos seguramente sentirá la necesidad de pensar en alternativas para disminuir estos impactos.

3. Medición de la salud y bienestar: Es buena idea establecer objetivos, metas, indicadores e instrumentos de medición en materia de salud y bienestar tanto para los colaboradores de la empresa, así como también para contratistas y comunidades impactadas por las actividades de las mismas. Para ello, se pueden establecer políticas y programas de responsabilidad social tanto hacia el exterior como hacia el interior de la organización.

4. Optimización de recursos: La empresa debe contar con políticas objetivos y metas en materia de optimización de recursos. Desde el nivel directivo, se pueden establecer políticas de compras sostenibles y utilizar tecnologías de la información TIC para el registro y medición de scores de sostenibilidad en las operaciones. Es importante establecer controles y reportes con indicadores clave de desempeño con miras al logro de neto accidentes y la prestación de servicios de salud ocupacional. Desde el nivel operativo, se debe capacitar al personal y otras partes interesadas en materia de salud y bienestar, participar en el cumplimiento de las políticas, objetivos y metas trazadas, y capturar información relacionada con la satisfacción de los usuarios para ajustar de manera recursiva las acciones, procesos, procedimientos y recursos en relación con el impacto social actual de la organización.

La identificación y disminución de impactos negativos en materia económica, social y ambiental es un aspecto vital para el desarrollo de modelos de negocio sostenibles. Es importante que las empresas tomen en cuenta los distintos interesados en su cadena de valor, incluyendo proveedores, contratistas, clientes, usuarios finales, comunidades impactadas de manera directa por sus actividades, así como la comunidad en general.

A continuación, se presentan algunas recomendaciones para identificar y disminuir impactos negativos:

1. Identificación de impactos negativos: La empresa debe llevar a cabo una evaluación exhaustiva de las actividades que realiza para identificar los impactos negativos que puedan generar. Esto debe incluir impactos económicos, sociales y ambientales. Es importante involucrar a todos los departamentos de la empresa en este proceso para garantizar que se cubran todos los aspectos.

2. Diseño de matriz de interesados: La empresa debe diseñar una matriz de interesados para identificar los impactos positivos y negativos que sus actividades tienen en cada uno de ellos. Es importante tener en cuenta que los impactos pueden variar en función de la ubicación geográfica de cada interesado.

3. Previsión de acciones y estrategias: Una vez que se han identificado los impactos negativos, la empresa debe prever acciones y estrategias para minimizarlos y maximizar los impactos positivos. Es importante que estas acciones y estrategias sean coherentes con los valores y objetivos de la empresa.

4. Establecimiento de indicadores útiles: Es importante establecer indicadores que permitan medir el impacto de las acciones y estrategias implementadas para minimizar los impactos negativos y maximizar los positivos. Estos indicadores deben ser útiles para la empresa y para sus interesados.

5. Seguimiento y control permanente: La empresa debe realizar un seguimiento y control permanente para garantizar que se estén cumpliendo las acciones y estrategias establecidas y que se estén obteniendo los resultados esperados. Es importante también realizar ajustes en función de los recursos disponibles y de los resultados obtenidos.

Dentro de los modelos de negocios sostenibles, no es suficiente una acción reactiva frente a la materialización de impactos ambientales negativos, es muy importante el monitoreo y anticipación a la posible manifestación de dichos riesgos. Algunos aspectos a tener en cuenta, a partir de la experiencia de empresas que ya integran esta practica, son los siguientes:

1. Procesos y grupos de trabajo dedicados a la vigilancia ambiental: es importante contar con equipos especializados para la vigilancia ambiental y actualización permanente de las tendencias y posibles impactos futuros en el medio ambiente. Las herramientas disponibles para este propósito son el reporte global del clima editado anualmente por las Naciones Unidas y la información reportada por las autoridades locales en Colombia, como IDEAM, Ministerio del Medio Ambiente, Secretarias Departamentales, Municipales y Distritales.

2. Uso de fuentes de energía renovable: es recomendable que las empresas utilicen fuentes de energía renovable en sus operaciones y en las soluciones ofertadas a los clientes. Además, es importante que realicen actividades de investigación y desarrollo para la entrega de soluciones alineadas con la sostenibilidad en el mercado, la disminución de la huella de carbono.

3. Uso de instrumentos de medición y reportes en materia ambiental: es fundamental que las empresas utilicen instrumentos como reportes e indicadores en materia ambiental, como la batería disponible en las distintas certificaciones de sostenibilidad en edificaciones, para evaluar su impacto ambiental y establecer planes de acción para minimizarlo.

4. Realización de reportes y planes de gestión: las empresas deben realizar reportes destinados a las autoridades ambientales relacionadas con la gestión de residuos y la medición de emisiones de fuentes móviles, entre otros aspectos. También es importante que cuenten con planes de gestión de residuos y realicen actividades de identificación de riesgos medioambientales, en cumplimiento de la normativa técnica y legal aplicable.

5. Participación en mesas técnicas de actualización normativa: es recomendable que las empresas participen en mesas técnicas de actualización normativa programadas por entes públicos, privados y del tercer sector, y aporten a iniciativas legislativas cuando sea necesario. Algunos espacios privilegiados para la realización de lo mencionado son Consejo Colombiano de Construcción Sostenible, Cámara Colombiana de la Construcción -Camacol, secretarias de ambiente, ICONTEC y otras instituciones que permanentemente comparten y discuten nuevas normativas aplicables tanto en construcción en general como en materia de sostenibilidad.

6. Realización de actividades de inteligencia empresarial: las empresas deben realizar actividades de inteligencia empresarial, como el monitoreo del entorno a través de la consulta de boletines y otros materiales relacionados con las tendencias de la industria. También es importante que participen en ferias de la industria como Expoconstrucción, para estar al día en nuevas tendencias en materiales, maquinaria, tecnología, y otros aspectos relacionados con la sostenibilidad.

Igual que con los aspectos ambientales, dentro de los modelos de negocios sostenibles, no es suficiente una acción reactiva frente a la materialización de impactos del contexto económico que resulten negativos, es muy importante el monitoreo y anticipación a la posible manifestación de dichos riesgos. Siendo el aspecto económico aquel en que habitualmente se hace más énfasis en lo relacionado a los tres pilares de la sostenibilidad (Elkinton, 1997; Lüdeke-freund, 2009; Randles & Laasch, 2016; Pedersen Ludeke Freun, Henriquez, 2021) en dicho componente de los modelos de negocios sostenibles, solo se consultó sobre las practicas relacionadas con el monitoreo de los cambios políticos y normativos más importantes en materia económica que pueden afectar su negocio y que tienen incidencia ambiental. Algunos aspectos a tener en cuenta, a partir de la experiencia de empresas que ya integran esta practica, son los siguientes:

1. Análisis de cambios políticos y normativos se analizan a través la realización de matrices de requisitos legales, confeccionadas por el área jurídica de la empresa acorde con los sistemas de gestión de calidad correspondiente en cada caso.

2. Consulta de fuentes de información como prensa especializada, boletines del banco de la república, boletines de gremios como la ANDI, Camacol y Fedesarrollo y declaraciones de la reserva federal de los estados Unidas, así como del Ministerio de Hacienda y del Banco de la Republica a nivel local.

3. Monitoreo del comportamiento de índices fundamentales como la inflación y las tasas de interés las cuales reciben influencia directa de dichas declaraciones

Citas

Elkington, J. (2001b). Enter the Triple Bottom Line. The Triple Bottom Line: Does It All Add Up?, 1(1986), 1–16. https://doi.org/10.1021/nl034968f

Lüdeke-freund, F. (2009). Business Model Concepts in Corporate Sustainability Contexts: From Rhetoric to a Generic Template for “Business Models for Sustainability.” In Methods (Vol. 10, Issue 1). https://doi.org/10.2139/ssrn.1544847

Pedersen, E. R. G., Lüdeke-Freund, F., Henriques, I., & Seitanidi, M. M. (2021). Toward collaborative cross-sector business models for sustainability. Business & Society, 60(5), 1039-1058.

Randles, S., & Laasch, O. (2016). Theorising the normative business model. Organization & Environment, 29(1), 53-73.

Respecto de los costos en el desarrollo de un modelo de negocios sostenible, debe existir un interés particular en relación con la producción y la gestión de los residuos. Dado lo anterior, es importante el monitoreo de recursos desaprovechados provenientes de las actividades de la empresa, así como el monitores de los costos relacionados con la gestión de residuos. Sobre estas dos prácticas es importante de acuerdo con a experiencia de empresas que actualmente las adoptan, atender elementos como los siguientes:

1. Existencia de Planes de Gestión de Residuos, Planes de Gestión de Residuos Sólidos PGRIRS con reflejo en las operaciones de la empresa. Lo anterior tanto en observación de normatividad legal como a través de marcos de referencia voluntarios como la certificación LEED y el uso de plataformas como ARC y TRUE la cuales son promovidas y administradas por el Consejo Norteamericano de Construcción Sostenible o USGBC por sus siglas en inglés.

2. Gestión responsable de residuos de oficina incluyendo componentes electrónicos, lo cual demuestra su compromiso con la sostenibidad, no solo en lo referido a los productos y servicios comercializados, sino en el desarrollo de las actividades al interior de la empresa en lo referente a los aspectos materiales (no humanos) involucrados en sus operaciones.

3. Observación de los principios de la economía circular en este aspecto (reducir, reusar, reparar, reciclar y valorizar).

4. Aplicación de concepto Lean revisando de manera detallada y periódica el ajuste de las actividades y procesos con el fin de evitar todo aquello que no genere valor o redunde en pérdidas de eficiencia.

Una fuente de información muy importante de acceso publico relacionada con aspectos de la economía circular es la fundación Ellen MacArthur, así como la Estrategia Nacional de Economía Circular publicada por el Ministerio de Medio Ambiente en Colombia.

Igual que con los aspectos ambientales y económicos, dentro de los modelos de negocios sostenibles no es suficiente una acción reactiva frente a la materialización de impactos del contexto social que resulten negativos, es muy importante el monitoreo y anticipación a la posible manifestación de dichos riesgos. Algunos aspectos a tener en cuenta, a partir de la experiencia de empresas de la cadena de valor de la construcción en Colombia, son los siguientes:

1. Identificación y monitoreo de aspectos sociales sobre el negocio: Es importante diseñar y observar una matriz de interesados para identificar los impactos positivos y negativos que el negocio tiene sobre la sociedad. Esto permitirá una mejor comprensión de las necesidades y expectativas de los diferentes grupos de interés, lo que a su vez facilitará la toma de decisiones en materia de sostenibilidad.

2. Monitoreo del comportamiento e impacto futuro de asuntos sociales: Una vez identificados los aspectos sociales relacionados con el negocio, es necesario monitorear su comportamiento y evolución. Esto permitirá anticipar posibles impactos negativos y tomar medidas preventivas para minimizarlos.

3. Toma de decisiones para potenciar impactos sociales positivos derivados de las actividades de la empresa: La identificación y monitoreo de los aspectos sociales permitirá también la toma de decisiones para potenciar los impactos sociales positivos derivados de las actividades de la empresa. Se deben prever acciones y estrategias que maximicen estos impactos positivos y minimicen los negativos.

4. Monitoreo de cambios tecnológicos de impacto negativo en materia social: Es necesario monitorear los cambios tecnológicos que puedan tener un impacto negativo en materia social. Esto permitirá anticipar posibles impactos y tomar medidas para minimizarlos.

5. Toma de decisiones para disminuir los impactos sociales negativos derivados de los cambios tecnológicos: En caso de que se identifiquen impactos negativos derivados de los cambios tecnológicos, es importante tomar decisiones para minimizarlos y mitigar sus efectos.

6. Monitoreo de cambios políticos y normativos en materia económica con marcada incidencia social: Es necesario monitorear los cambios políticos y normativos en materia económica que puedan tener una incidencia social significativa. Esto permitirá anticipar posibles impactos y tomar medidas para minimizarlos.

Para la adopción de estas prácticas, es importante considerar los siguientes elementos:

• Diseño y observación de matriz de interesados con identificación de impactos positivos y negativos en cada caso: Es necesario diseñar una matriz de interesados para identificar los impactos sociales positivos y negativos del negocio. Esto permitirá una mejor comprensión de las necesidades y expectativas de los diferentes grupos de interés.

• Previsión de acciones y estrategias para maximizar impactos positivos y minimizar impactos negativos: Una vez identificados los impactos sociales, se deben prever acciones y estrategias que maximicen los impactos positivos y minimicen los negativos.

• Establecimiento de indicadores útiles para lo propuesto: Es importante establecer indicadores que permitan medir el impacto de las acciones y estrategias adoptadas en materia de sostenibilidad.

• Seguimiento y control permanente y optimización de respuesta de acuerdo con los recursos disponibles: Es necesario realizar un seguimiento y control permanente de las acciones y estrategias adoptadas, para optimizar su respuesta de acuerdo con los recursos disponibles.

• Realización de actividades de formación en materia de sostenibidad, en algunos casos de manera independiente mediante actividades de capacitación realizadas por la misma compañía y en otros casos a través de acuerdos con instituciones de educación superior,

• Apoyo a proveedores para cumplir con indicadores clave de sostenibidad relacionados con las comunidades a las que impactan y el personal de las mismas a través de apoyos tales como entrenamientos, capacitaciones, dotación de elementos de salud y bienestar en el marco de actividades de responsabilidad social empresarial.

• En casos privilegiados se reportó la existencia de programas de apoyo (tanto económico como en especie) a poblaciones especialmente vulnerables de la comunidad en general (que no sufren impacto directo positivo ni negativo por la realización de las actividades de la empresa) y la formalización laboral a través de contratos a poblaciones tales como los recicladores de oficio.

• Existencia de monitoreo de políticas y normativas legales y técnicas a través de consultas colegidas en conjunto con terceros (a través de asociaciones o consejos, por ejemplo)

• Monitoreo de indicadores relacionados con aspectos sociales: Pobreza, pobreza multidimensional, desempleo, equidad de género, entre otros. En Colombia, la fuente de información de mayor mención en las indagaciones fue el DANE, junto con informes sectoriales provenientes de Camacol y Fedesarrollo.

• Consulta de material de prensa e incluso a través de la gestión de áreas funcionales dedicadas a la mejora de la sostenibilidad en las operaciones y los productos y/o actividades relacionadas con la responsabilidad social empresarial RSE.

• Participación tanto de la alta dirección, como de comités de sostenibilidad e incluso unidades funcionales dedicadas a temas legales. Lo anterior depende del tamaño y recursos disponibles por parte de las empresas.

La innovación en el relacionamiento con actores de la cadena de valor es una práctica fundamental en los modelos de negocios sostenibles, ya que permite mejorar la eficiencia en el uso de recursos y el logro de resultados comerciales. A continuación, se presentan algunos elementos relevantes para implementar esta práctica:

1. Descuentos por pronto pago: esta práctica consiste en ofrecer descuentos a los clientes que paguen en un plazo determinado, lo que mejora el flujo de caja de la empresa y el valor presente neto de los proyectos. Además, esta medida puede fomentar la fidelidad de los clientes y mejorar la relación con ellos.

2. Implementación de proyectos de innovación y mejoramiento continuo en el marco de ISO 9000: la implementación de proyectos de innovación y mejoramiento continuo permite a las empresas mejorar la calidad de sus productos y servicios, reducir costos y aumentar la satisfacción del cliente. Además, la implementación de estos proyectos en el marco de ISO 9000 garantiza que se cumplan los estándares internacionales de calidad.

3. Implementación de políticas de compras sostenibles: las políticas de compras sostenibles permiten a las empresas reducir su impacto ambiental y social al seleccionar proveedores que cumplan con ciertos estándares de sostenibilidad. Además, esta medida puede mejorar la imagen de la empresa y fomentar la fidelidad de los clientes que valoren la sostenibilidad.

4. Prestación de servicios freemium: la prestación de servicios freemium consiste en ofrecer servicios gratuitos con la posibilidad de acceder posteriormente a contratos. Esta medida permite a las empresas captar nuevos clientes y fidelizarlos a través de la prestación de servicios de calidad y la creación de una relación de confianza.

5. Diseño de soluciones mediante la cocreación con el cliente: la cocreación con el cliente es una práctica que permite a las empresas diseñar soluciones personalizadas para el cumplimiento de las necesidades y expectativas de los clientes de manera puntual. Esto mejora la satisfacción del cliente y fomenta la fidelidad de los mismos.

6. Participación en foros y asociaciones nacionales e internacionales: la participación en foros y asociaciones nacionales e internacionales es una estrategia que permite a las empresas establecer contactos con otros actores de la cadena de valor y conocer las mejores prácticas del sector. Además, esta medida puede mejorar la imagen de la empresa y fomentar la fidelidad de los clientes.

Este componente de los modelos de negocios sostenibles incluye practicas como: El desarrollo de canales de ventas óptimos; el mejoramiento permanente de atracción de clientes y relacionamiento con otras partes interesadas; junto con la disponibilidad de canales y eficientes para la gestión de peticiones, quejas y reclamos PQR y la incidencia efectiva de la información recaudada por esos medios para la mejora de procesos de la empresa. estos elementos son comunes a todas las empresas en todos los sectores, incluyendo modelos de negocios también tradicionales. Siendo uno de los aspectos críticos para el éxito de las empresas, no puede quedar fuera de las consideraciones de los modelos de negocios sostenibles. Algunos elementos que se incluyen dentro de las empresa de la industria de la construcción y que apuntan a la sostenibilidad en su oferta de valor son:

1. Selección de canales de atención de acuerdo con el segmento de clientes: páginas web, fuerzas de ventas (asesores comerciales), teléfono, redes sociales, Google adds.

2. Algunos otros canales reportados que de acuerdo con la información recolectada generan alto impacto son: Adaptación de las Gestión Comercial a los modelos virtuales, programación de visitas guiadas en portal WEB, modelo gráfico de presentación de proyectos.

3. Existencia de mecanismos de comunicación digital a través de redes sociales, y canales digitales,

4. Asistencia a ferias y eventos nacionales e internacionales (Expoconstrucción, encuentros de Camacol, Construverde -espacio anual convocado por el Consejo Colombiano de Construcción Sostenible y otros)

5. Realización de guías y piezas de información de interés técnico para su disposición en página web de manera gratuita

6. Publicación de contenidos especializados a través de redes sociales (una de alto valor de acuerdo con la información recaudada fue LinkedIn)

7. Integración de políticas de respuesta en un tiempo no mayor a 12 horas y comunicación por distintos canales con los clientes u otros interesados respecto de la respuesta, tratando de satisfacer las expectativas

8. Integración en las actividades de gestión de clientes mesas de ayuda Helpdesk, facturación y gestión logística de manera automatizada y con seguimiento en tiempo real

9. Presentación de informes periódicos, siendo cada 30 días el plazo más habitual de informes de la manifestación de PQR´s con detalle de las causas y análisis de casos representativos con reflejo en el ajuste de aspectos logísticos o de producto

10. Gestión proactiva del área comercial en coordinación con el área de producción y/o logística cuando a ello existe lugar con el fin de facilitar la satisfacción del cliente en el momento de la recepción de los productos y/o servicios ajustados a sus expectativas incluido valor agregado no esperado

11. Integración en las actividades de atención al cliente, herramientas de software para la automatización de procesos incluidas alternativas de CRM

12. Seguimiento posterior a la respuesta con el fin de verificar satisfacción de la solicitud, inquietud y/o inconformidad.

Este componente es el centro del modelo de negocios y todos los demás componentes, giran en torno a cumplir con la misma de acuerdo con las necesidades, problemas y expectativas tanto de los clientes de manera central, como de todos los actores interesados en las actividades de la empresa al interior de su industria, su mercado y claro su cadena de valor. Algunas prácticas útiles para ello se mencionan a continuación: 1. Evaluación permanente de la oferta de valor con el fin de ajustarla de acuerdo a cambios en el contexto (en observancia de la anticipación económica, social y ambiental); 2. Generación de valor único y difícil de emular por parte de nuevos entrantes y competidores en los términos usados por Michael Porter (2007); 3. Garantía de la sostenibilidad de los productos y/o servicios ofertados en el mercado; 4. inclusión de beneficios claros en materia ambiental en la oferta de valor, 5. Inclusión de beneficios claros en materia social en la oferta de valor. Algunos elementos tenidos en cuenta actualmente por empresas de la industria de la construcción, relacionados con dichas prácticas son los siguientes:

1. Monitoreo constante del comportamiento de su oferta de valor en lo referido a aspectos como: Eficiencia energética, huella de carbono, reducción de costo y optimización de recursos. Esto en alineación con lo mencionado en 10.1.1

2. Monitoreo constante del comportamiento de su oferta de valor en lo referido a aspectos como: Equidad de género, mercado del trabajo, responsabilidad social empresarial, entre otros temas. Esto en alineación con lo mencionado en 10.1.8

3. Realización de acciones de investigación y desarrollo con el fin de mejorar el comportamiento de los aspectos mencionados antes de manera permanente y gradual

4. Algunos proveedores de insumos para la construcción prestan atención a que su oferta de valor se enfoque en resultados positivos en estos aspectos para sus clientes (empresas constructoras) e integrar en su oferta de valor la disponibilidad de declaraciones ambientales de producto DAP.

5. Realización de reuniones del nivel directivo orientadas a la revisión de su oferta de valor con la intención de maximizar el valor entregado a los clientes.

6. Utilización del modelo CANVAS propuesto por Osterwalder como guía para la revisión mencionada.

7. Diversificación de portafolio de productos y servicios con enfoque al ciclo de vida de las edificaciones. Por ejemplo, algunas de las empresas ofrecen soluciones para todo el ciclo de vida de las edificaciones incluyendo servicios de “facility management” y mantenimiento predictivo lo cual impacta en la eficiencia de los productos provistos e instalados, su correcto funcionamiento y el alargamiento de su vida útil, así como el potencial para la entrega y captura de valor en todo el ciclo de vida de las edificaciones.

8. Cumplimiento de normatividad internacional en materia de sostenibilidad con un cuidadoso uso de estándares de diseño de la oferta de valor y el cumplimiento de requisitos de acuerdo con distintos marcos de referencia entre los que se encuentran: USGBC, ASHRAE, NFPA-USA, GRI.

9. Cumplimento de estándares nacionales NTC relacionadas con la fabricación y el desempeño de distintos materiales de construcción (concreto, aditivos, yeso, agregados, morteros).

10. Si la oferta de valor se ubica al nivel de la construcción de edificios, los consultados referenciaron el estricto cumplimiento de los criterios de sostenibilidad a cumplir de acuerdo con marcos de referencia de certificaciones de sostenibilidad para edificaciones como LEED, Well y CASA, como algunos de los más exigentes e integrales en materia de sostenibilidad.

11. En casos especiales de acuerdo con los recursos disponibles existe diversificación de productos atendiendo el ciclo de vida de la edificación desde su diseño, hasta su demolición.

12. Búsqueda de liderazgo mediante compromiso de acción climática y su reflejo en los valores y actividades de la empresa.

13. Análisis y corrección a la baja de consumos energéticos, hídricos y de emisiones de gases de efecto invernadero.

14. Integración de criterios de sostenibilidad en el diseño de productos con orientación hacia la economía circular;

15. Inclusión de la sostenibilidad dentro de los reportes de desempeño corporativo más allá de acciones de responsabilidad social empresarial

16. Escogencia de proveedores que cumplan y en el mejor de los casos certifiquen criterios de sostenibilidad a través de declaraciones ambientales de producto.

17. Impacto social focalizado en aspectos de equidad en materia económica y de género.

18. Realización de actividades de divulgación de la sostenibilidad, entre otras acciones.

19. Existencia de políticas de compras sostenibles, con reflejo en procesos, procedimientos e instrumentos aplicables en la materia.

20. Utilización de tecnologías de la información TIC para el registro y medición de scores de sostenibilidad en las operaciones, por ejemplo, Arc skoru.

21. Monitoreo de impacto ambiental integrando métricas tales como: huella hídrica, huella energética o huella de carbono, etc., con un enfoque de Análisis de Ciclo de Vida ACV.

22. Medición de huella de carbono incluyendo aquella producida por proveedores, clientes, y terceros interesados en sus actividades relacionadas con las actividades de la empresa. Para ello se solicita información relacionada con productos y servicios, medios de transporte y distancia recorrida para la interacción con la empresa.

23. Aplicación de los indicadores de sostenibilidad aplicables de acuerdo con los productos y/o servicios ofertados por la empresa.

24. La existencia de políticas relacionadas con la equidad de género la equidad y la justicia social y ambiental.

25. En articulación con lo anterior, existencia de programas de responsabilidad social tanto hacia el exterior como hacia el interior de la organización.

26. Observancia de ISO 45001(Sistemas de gestión de la seguridad y salud en el trabajo), ISO 9001 (sistemas de gestión de la calidad), ISO 14001 (gestión de riesgos medioambientales), entre otras que tienen impacto medioambiental y social.

27. Entrenamiento al personal y otras partes interesadas en materia de salud y bienestar.

28. Establecimiento de controles y reportes con indicadores clave de desempeño con miras al logro de cero accidentes, la prestación de servicios de salud ocupacional tanto directamente como a través de terceros (cajas de compensación familiar).

29. Medición de la salud y bienestar no solo de colaboradores, sino también de contratistas visitantes y comunidades impactadas por las actividades de estas, incluidos aspectos relacionados con la salud mental.

No es necesario ni tampoco conveniente emprender la aventura de adoptar todas las practicas y elementos de manera simultanea. Es más importante y mucho mas recomendado, identificar cuales de los elementos mencionados son prioridad para la creación de la oferta de valor (si aun no existe o está en desarrollo como en el caso de emprendimientos) o su ajuste. Al respecto es importante mantenerse atento a aquellos aspectos mas relevantes y posibles de incluir de acuerdo con los recursos disponibles a corto y mediano plazo. En el caso de financiación de inversionistas se puede ser ampliamente ambicioso al respecto.

Respecto de los ingresos en el desarrollo de un modelo de negocios sostenible, debe existir un interés particular en relación con la integración de fuentes de ingresos alternativas pero relacionadas con el desarrollo de las actividades de la empresa. Se trata de buscar una cierta diversificación que permita mejorar los flujos de entrada de dinero a través de fuentes alternativas. esto no significa que no se analice el ingreso principal de la empresa, significa que es muy recomendable en los modelos de negocios sostenibles atraer ingresos por distintas vías. Mucho mejor si es mediante la aplicación de los principios de la economía circular. Sobre el tema, y de acuerdo con a experiencia de empresas que actualmente los adoptan, es importante atender elementos como los siguientes:

1. Búsqueda de generación de ingresos a través de la oferta de productos y/o servicios derivados de sus operaciones principales y que inciden en un mejor impacto económico, social y ambiental; incluyendo aspectos como la venta de residuos resultantes de las operaciones de la empresa; actividades de formación a interesados de su cadena de valor con acceso a través de un cobro; renta o arrendamiento de capacidad productiva ociosa.

2. Empresas consultadas y correspondientes a los eslabones de la provisión de insumos para la construcción y clientes finales con responsabilidad durante la operación y mantenimiento de las edificaciones, manifestaron que se realiza la comercialización de sobrantes o desperdicios de proceso de producción (materiales reciclables) y el compostaje como valorización energética en el desarrollo de sus actividades.

3. Del mismo modo, constructores manifestaron que en la gestión de sus residuos tipificados como RCD´s algunas de las empresas de gestión de residuos regresan parte del valor económico de los mismos, el cual es invertido en actividades de bienestar laboral para el personal de obra y/o actividades de capacitación en materia de gestión ambiental y/o seguridad y salud en el trabajo.

En principio los ingresos accesorios derivados de estas practicas pueden ser modestos, sin embargo son la puerta de entrada para el fortalecimiento de su oferta de valor y la diversificación de su portafolio en el largo plazo.

Los modelos de negocios sostenibles buscan generar valor económico, social y ambiental de manera simultanea. En este sentido, la innovación y la adopción de prácticas de sostenibilidad son claves para la creación de oportunidades y la diferenciación en un mercado cada vez más competitivo. A continuación, se detallan algunas prácticas que pueden ser de utilidad para alcanzar estos objetivos, de acuerdo con la experiencia de empresas de la cadena de valor de la industria de la construcción que ya lo hacen:

1. Establecimiento de procedimientos claros de identificación de nuevas oportunidades de negocio y/o formas novedosas de solucionar los problemas, desafíos o necesidades en la cadena de valor correspondiente: La innovación y la creatividad son fundamentales para identificar nuevas oportunidades de negocio. Es necesario establecer procedimientos claros para llevar a cabo actividades de lluvia de ideas con personal de distintas posiciones en la jerarquía de las empresas desde el nivel directivo al operativo. En este sentido, es importante fomentar la participación de los empleados y proveedores en la identificación de soluciones innovadoras a los problemas que enfrentan.

2. Innovación en lo relativo a técnicas y/o prácticas para atraer clientes: La innovación no solo debe centrarse en los productos o servicios ofrecidos, sino también en la forma en que se atraen clientes. Es necesario integrar herramientas web para el contacto con los clientes y la consulta permanente a clientes y proveedores en procesos de cocreación de productos y servicios de acuerdo con las expectativas y necesidades presentes de acuerdo con distintas coyunturas cambios en el entorno. También es importante la integración de WhatsApp en actividades de mercadeo y la puesta a disposición de modelos virtuales de navegabilidad intuitiva por parte de clientes y otros interesados.

3. Inclusión dentro de la oferta de valor de principios de la economía circular: La economía circular busca maximizar el valor de los recursos utilizados en los procesos productivos y minimizar el impacto ambiental de la actividad económica. Es importante mantener este concepto en los procesos de ideación, prototipado, test y demás elementos asociados a la investigación y desarrollo.

4. En la implementación de proyectos de investigación y desarrollo tecnológico y administrativo vale la pena tener en cuenta posibilidades de integrar un componente académico a través de la celebración de convenios con instituciones de educación superior.

¡Solicita aquí información de nuestros programas!

Visítanos

Diagonal 34 # 5-71

LLámanos

(+57) 301 394 3867